ページの先頭です。

メニューを飛ばして本文へ

本文

更新日:2026年2月20日更新

印刷ページ表示

税額控除は、所得控除が税率をかける前の所得金額から一定の金額を控除するものであるのに対して、税率をかけて算出した税額から一定の金額を控除するものです。

1 調整控除

税源移譲に伴い生じる所得税と町県民税の人的控除額(扶養控除、基礎控除等)の差(※1)に基づく負担額を調整するため、町県民税所得割額から次の額を控除します。

(1)合計課税所得金額(※2)が200万円以下の場合

次の1、2のいずれか小さい額の5%(町民税3%、県民税2%)

- 人的控除額の差の合計

- 町県民税の合計課税所得金額

(2)合計課税所得金額が200万円超の場合

{人的控除額の差の合計-(町県民税の合計課税所得金額-200万円)}の5%(町民税3%、県民税2%)

ただし、この金額が2,500円未満の場合は、2,500円となります。

(※1)人的控除の差とは

町県民税と所得税では基礎控除額や扶養控除額(控除対象配偶者、一般扶養、特定扶養等)が異なります。その差額を人的控除額の差といいます。なお、合計課税所得金額が2,500万円を超える場合は調整控除は適用されません。

(※2)合計課税所得金額とは

所得控除後の課税総所得金額、課税退職所得金額および課税山林所得金額の合計額で、長期譲渡所得などの分離課税にかかる課税所得金額は含まれません。

2 外国税額控除

所得割の納税義務者が、外国で所得税や町県民税に相当する税が課税された場合、一定の方法により計算された額が控除されます。

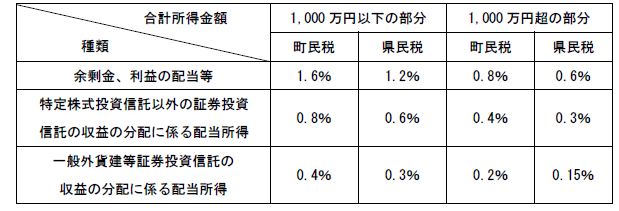

3 配当控除

株式等の配当所得がある場合は、その所得に下記の率を乗じた金額を控除するものです。

4 配当割額および株式等譲渡所得割額の控除

一定の上場株式等の配当所得や源泉徴収ありを選択した特定口座内の上場株式等の譲渡所得があり、配当割額や株式等譲渡所得割額を特別徴収された方が、その所得を次年度の町県民税の申告(確定申告を含む)に含めて申告を行った場合には、特別徴収された配当割額や株式等譲渡所得割額を算出された所得割額から控除します。

なお、控除しきれない金額がある場合は、控除しきれない金額を均等割額に充当し、充当しきれない金額を還付(町税に未納がある場合は充当)します。

控除額は下記のとおりです。

| 区分 | 控除額の計算方法 |

|---|---|

| 町民税 | 配当割・株式等譲渡所得割額の3/5 |

| 県民税 | 配当割・株式等譲渡所得割額の2/5 |

5 住宅借入金等特別税額控除(住宅ローン)

所得税の住宅ローン控除の適用を受けた方で、所得税から控除しきれなかった額がある場合、翌年度の町県民税の所得割額から控除されます(町県民税の課税が均等割のみの場合、控除の適用はありません)。

なお、この控除の適用を受けるためには、町への申告は不要ですが、所得税の確定申告または年末調整(初年度については確定申告)が必要になります。

| 居住開始年月日 | 控除限度額 | 控除期間 |

|---|---|---|

| 平成21年1月1日から 平成26年3月31日まで |

次のいずれか少ない金額

|

10年 |

| 平成26年4月1日から 令和元年9月30日まで (消費税率が8%の場合) |

次のいずれか少ない金額

|

10年 |

|

令和元年10月1日から 消費税率が10%の場合で、当該住宅の取得等に係る契約が次の期間に締結されているもの

|

次のいずれか少ない金額

|

13年 |

6 寄附金税額控除

市区町村や都道府県など、前年中に寄附金控除の対象となる団体などに対して寄附した場合、下記により算出された金額を、町県民税所得割額から控除します。

| 控除の対象となる寄付金 |

|

|---|---|

| 控除の対象となる金額 | 2千円を超える寄付金 |

| 控除額の計算 | (寄付金-2千円)×10%(町民税6%・県民税4%) |

| 控除限度額 | 総所得金額等の合計の30% |

特例控除

対象となる寄附金のうち、地方団体に対する寄附金(ふるさと納税)については、「基本控除」に加えて、さらに「特例控除」が設けられています。

上記「基本控除」の控除額に加えて、次の計算式で算出した「特例控除」の合計額を町県民税所得割額から差し引きます。ただし、この「特例控除」については、調整控除額の控除後の町県民税所得割額の2割が限度となります。

控除額の算出方法

(地方団体に対する寄附金-2千円)×寄附者の町県民税における所得に応じた下記の控除割合=特例控除額

| 課税総所得金額から人的控除差調整額を差し引いた金額 | 割合 |

|---|---|

| 0円以上195万円以下 | 0.84895 |

| 195万円超330万円以下 | 0.7979 |

| 330万円超695万円以下 | 0.6958 |

| 695万円超900万円以下 | 0.66517 |

| 900万円超1,800万円以下 | 0.56307 |

| 1,800万円超4,000万円以下 | 0.4916 |

| 4,000万円超 | 0.44055 |