ページの先頭です。

メニューを飛ばして本文へ

<外部リンク>

<外部リンク>

本文

更新日:2026年2月20日更新

印刷ページ表示

償却資産とは

償却資産とは、土地および家屋以外の事業の用に供することができる有形の固定資産で、その減価償却額または減価償却費が法人税法または所得税法の規定による所得の計算上、損金または必要な経費に算入されるもの(法人税または所得税を課されない方が所有するものを含む)をいいます。

たとえば、会社や個人で事業を行っている方が事業のために用いることができる構築物、機械および装置、船舶、航空機、車両および運搬具、工具・器具および備品が対象となります。

償却資産の申告について

個人および法人を問わず、1月1日現在(賦課期日)で事業用の償却資産を所有している方は、償却資産申告書を1月31日までに税務課に提出してください。

なお、次の方も申告が必要となります。

- 前年中に償却資産の増減がなかった方

- 償却資産を他に賃貸している方

- 割賦販売の場合等、所有権が売主に留保されている償却資産は原則として買主の方

- 前年中に休業または廃業された方、事業を行っていても償却資産をお持ちではない方は、その旨を申告書の備考欄に記入して提出してください。

※課税標準額が150万円未満(免税点)の場合は、固定資産税(償却資産)は課税されませんが、その場合でも申告は必要です。

申告書の提出方法

- 税務課に持参

- 郵送で提出

控えに収受印が必要な方は、住所、氏名を記入し、切手を貼った返信用封筒を同封してください。 - インターネットを利用して申告

インターネット(eLTAX)を利用した償却資産申告も受け付けています。

eLTAXの利用開始手続き等はホームページをご確認ください。<外部リンク>

申告が必要となる償却資産

1月1日現在において、事業の用に供することができる資産で、次に掲げるもの

- .税務会計上減価償却の対象としている有形固定資産

- 建設仮勘定で経理されている資産および簿外資産

- 割賦販売による購入または、ファイナンスリース契約に基づいて使用しているもの

- 遊休・未稼働資産

- 償却済資産(耐用年数が経過した資産)

- 使用可能な期間が1年未満または取得価額が20万円未満の資産でも、税務会計上減価償却の対象としているもの

- 租税特別措置法の規定を適用し、即時償却しているもの

申告の対象とならない償却資産

- 自動車税・軽自動車税(種別割)の課税対象である車両

- 棚卸資産(貯蔵品、商品など)

- 生物(ただし、鑑賞・興行用は申告対象)

- 繰延資産(創業費、開発費など)

- 無形固定資産(特許権、ソフトウェアなど)

- 非減価償却資産(書画・骨董など)

- 使用可能な期間が1年未満または取得価額が10万円未満の資産で、税務会計上一時に損金算入または必要経費とするもの

- 取得価額が20万円未満の資産で、税務会計上3年間で一括償却するもの

- 所有権移転外リースとして貸し出す資産のうち、平成20年4月1日以降に取得された取得価額20万円未満のもの

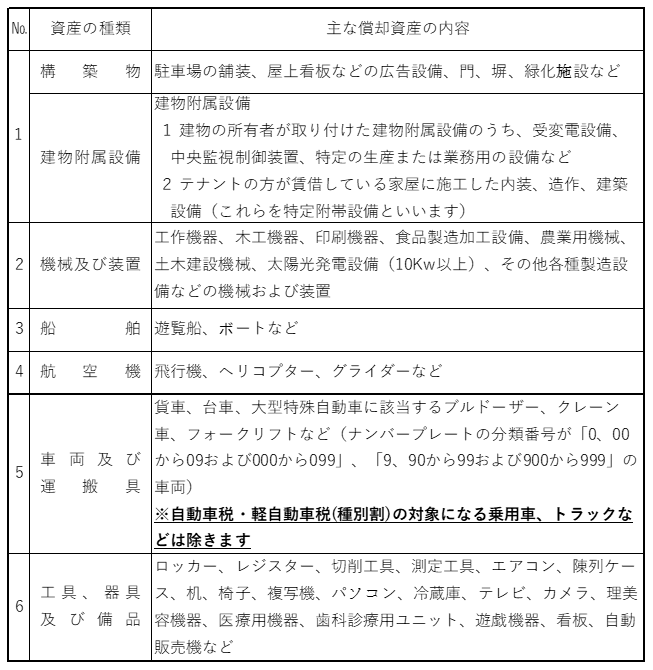

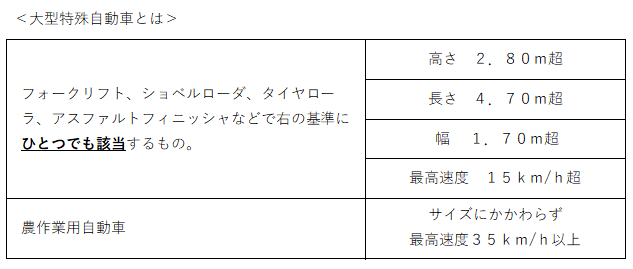

償却資産の主な種類

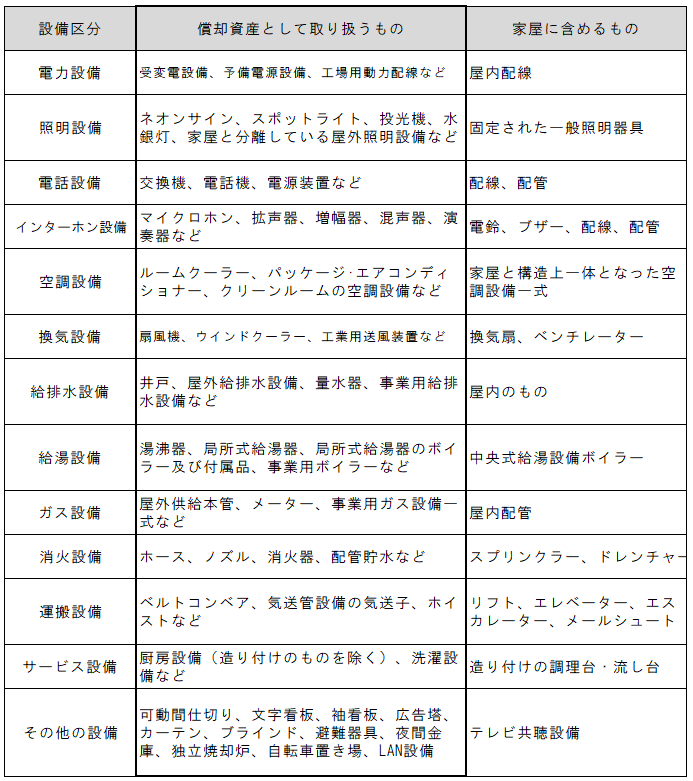

償却資産と家屋の区別

家屋所有者が取り付けた建物附属設備または建築設備の固定資産税上の取扱いは次のとおりで、家屋と償却資産に該当する部分を区分して評価しています。償却資産となるものは、容易に取り外して移動できるもの、独立した機器としての性格が強いもの、特定の生産のためまたは業務用の設備等が該当します。

税額等の計算方法について

各償却資産の評価額、課税額については以下により計算します。

評価額の算出方法

申告いただいた資産の取得時期、取得価格および耐用年数から、個々の償却資産について評価額を算出します。

算出方法は前年中に取得した資産と、前年以前に取得した資産で計算が異なりますのでご注意ください。

- 前年中に取得したもの

取得価格×前年中の減価残存率=評価額 - 前年前に取得したもの

前年度評価額×前年前取得分の減価残存率=評価額

以降、毎年この方法により計算します。評価額が取得価格の5%を下回った場合は、取得価格の5%が評価額となります。

課税額の算出

税額は課税標準額(上記により算出した評価額の合計)に税率(1.4/100)をかけて算出します。

課税標準額(千円未満切捨て)×税率(1.4/100)=税額(百円未満切捨て)

※課税標準額が150万円未満(免税点)の場合は、固定資産税(償却資産)は課税されません。

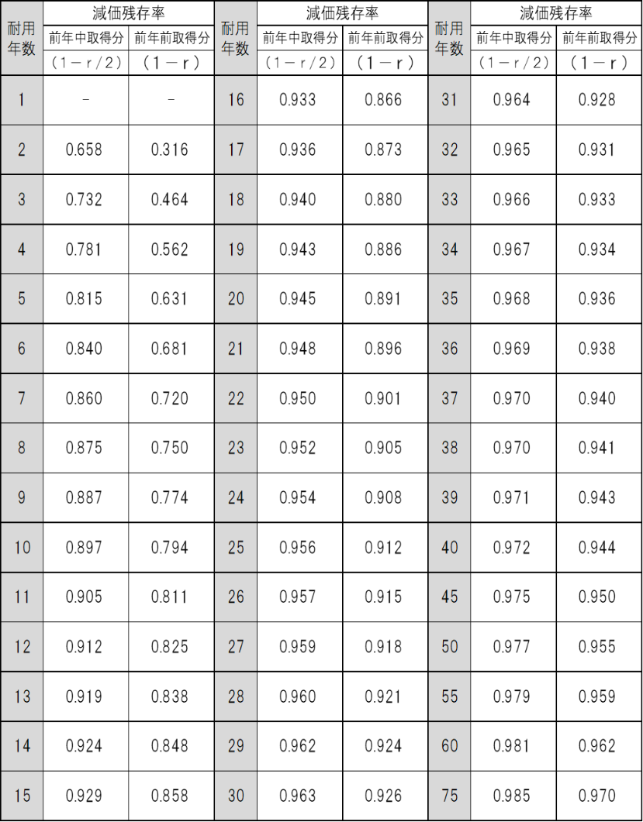

減価率表

※ rは耐用年数に応ずる減価

申告書の作成

「令和8年度 償却資産(固定資産税)申告の手引」をご覧ください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)